12:00 ICT Thứ sáu, 26/04/2024

»

Tin Tức

»

Thuế - Tax

»

Quản lý thuế & Thuế khác - THE LAW ON TAX ADMINISTRATION

»

Tin Tức

»

Thuế - Tax

»

Quản lý thuế & Thuế khác - THE LAW ON TAX ADMINISTRATION

Điều 124. Trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế #luatquanlythue #cuongchethue #thihanhquyetdinhhanhchinhthue #thuvienphapluatonline #nghiepvuketoan #dotronghien #ngotannguyen #chukyso #hoadondientu #phanmemketoan

Chủ nhật - 05/09/2021 22:34

Ngô Tấn Nguyên - ngotannguyen2205@gmail.com – 0945283038 – sưu tầm

Điều 124. Trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế

#luatquanlythue #cuongchethue #thihanhquyetdinhhanhchinhthue

LUẬT QUẢN LÝ THUẾ 2019

| Số hiệu: | 38/2019/QH14 | Loại văn bản: | Luật | |

| Nơi ban hành: | Quốc hội | Người ký: | Nguyễn Thị Kim Ngân | |

| Ngày ban hành: | 13/06/2019 | Ngày hiệu lực: | 01/07/2020 | |

| Ngày công báo: | 18/07/2019 | Số công báo: | Từ số 561 đến số 562 | |

| Tình trạng: | Còn hiệu lực | |||

VUI LÒNG LIÊN HỆ

#Thạc sĩ - Luật sư: Đỗ Trọng Hiền

法律硕士-律师: 杜仲贤先生

Master of Laws - Lawyers

#0909164167 - 0917303340

#hienluatsu10031982@gmail.com

Luật – Kế Toán – Kiểm toán – Thuế - Kiểm soát nội bộ - Phân tích tài chính – BHXH – Quản trị doanh nghiệp – Lao động tiền lương – Thành lập doanh nghiệp – Chữ ký điện tử - Hóa đơn điện tử - Phần mềm kế toán – Soạn thảo hợp đồng – Thiết lập hệ thống quản lý chất lượng ISO - v/v

法律-会计-审计-税务-内部控制-财务分析-社会保险-企业治理-劳动工资-企业设立-电子签字-电子发票-会计软件-会计-起草合同-建立ISO质量管理体系等。

Law – Accounting – Auditing – Taxation – Internal control – Financial analysis – Social insurance – Corporate governance – Labor and salary – Business establishment – Electronic signatures – Electronic invoices – Accounting software Accounting – Drafting contracts – Setting up ISO quality management system – v/v

=======

Điều 124. Trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế

#luatquanlythue #cuongchethue #thihanhquyetdinhhanhchinhthue

1. Người nộp thuế có tiền thuế nợ quá 90 ngày kể từ ngày hết thời hạn nộp theo quy định.

2. Người nộp thuế có tiền thuế nợ khi hết thời hạn gia hạn nộp tiền thuế.

3. Người nộp thuế có tiền thuế nợ có hành vi phát tán tài sản hoặc bỏ trốn.

4. Người nộp thuế không chấp hành quyết định xử phạt vi phạm hành chính về quản lý thuế theo thời hạn ghi trên quyết định xử phạt vi phạm hành chính về quản lý thuế, trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành quyết định xử phạt.

5. Chưa thực hiện biện pháp cưỡng chế thuế đối với trường hợp người nộp thuế được cơ quan quản lý thuế khoanh tiền thuế nợ trong thời hạn khoanh nợ; không tính tiền chậm nộp thuế theo quy định của Luật này; được nộp dần tiền thuế nợ trong thời hạn nhưng không quá 12 tháng kể từ ngày bắt đầu của thời hạn cưỡng chế thuế.

Việc nộp dần tiền thuế nợ được thủ trưởng cơ quan quản lý trực tiếp người nộp thuế xem xét trên cơ sở đề nghị của người nộp thuế và phải có bảo lãnh của tổ chức tín dụng. Bộ trưởng Bộ Tài chính quy định số lần nộp dần và hồ sơ, thủ tục về nộp dần tiền thuế nợ.

6. Không thực hiện biện pháp cưỡng chế đối với người nộp thuế có nợ phí hải quan và lệ phí hàng hóa, phương tiện quá cảnh.

7. Cá nhân là người đại diện theo pháp luật của người nộp thuế phải hoàn thành nghĩa vụ nộp thuế của doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế trước khi xuất cảnh và có thể bị tạm hoãn xuất cảnh theo quy định của pháp luật về xuất cảnh, nhập cảnh.

1. Người nộp thuế có tiền thuế nợ quá 90 ngày kể từ ngày hết thời hạn nộp theo quy định.

2. Người nộp thuế có tiền thuế nợ khi hết thời hạn gia hạn nộp tiền thuế.

3. Người nộp thuế có tiền thuế nợ có hành vi phát tán tài sản hoặc bỏ trốn.

4. Người nộp thuế không chấp hành quyết định xử phạt vi phạm hành chính về quản lý thuế theo thời hạn ghi trên quyết định xử phạt vi phạm hành chính về quản lý thuế, trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành quyết định xử phạt.

5. Chưa thực hiện biện pháp cưỡng chế thuế đối với trường hợp người nộp thuế được cơ quan quản lý thuế khoanh tiền thuế nợ trong thời hạn khoanh nợ; không tính tiền chậm nộp thuế theo quy định của Luật này; được nộp dần tiền thuế nợ trong thời hạn nhưng không quá 12 tháng kể từ ngày bắt đầu của thời hạn cưỡng chế thuế.

Việc nộp dần tiền thuế nợ được thủ trưởng cơ quan quản lý trực tiếp người nộp thuế xem xét trên cơ sở đề nghị của người nộp thuế và phải có bảo lãnh của tổ chức tín dụng. Bộ trưởng Bộ Tài chính quy định số lần nộp dần và hồ sơ, thủ tục về nộp dần tiền thuế nợ.

6. Không thực hiện biện pháp cưỡng chế đối với người nộp thuế có nợ phí hải quan và lệ phí hàng hóa, phương tiện quá cảnh.

7. Cá nhân là người đại diện theo pháp luật của người nộp thuế phải hoàn thành nghĩa vụ nộp thuế của doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế trước khi xuất cảnh và có thể bị tạm hoãn xuất cảnh theo quy định của pháp luật về xuất cảnh, nhập cảnh.

====

Khoản 5

Việc nộp dần tiền thuế nợ được hướng dẫn bởi Điều 18 Thông tư 06/2021/TT-BTC

Điều 18. Hướng dẫn khoản 5 Điều 124 Luật Quản lý thuế quy định về nộp dần tiền thuế nợ

Số lần nộp dần tiền thuế nợ, hồ sơ, thủ tục nộp dần tiền thuế nợ được thực hiện theo quy định tại khoản 67 Điều 1 Thông tư số 39/2018/TT-BTC.

Khoản 5

Việc nộp dần tiền thuế nợ được hướng dẫn bởi Điều 18 Thông tư 06/2021/TT-BTC

Điều 18. Hướng dẫn khoản 5 Điều 124 Luật Quản lý thuế quy định về nộp dần tiền thuế nợ

Số lần nộp dần tiền thuế nợ, hồ sơ, thủ tục nộp dần tiền thuế nợ được thực hiện theo quy định tại khoản 67 Điều 1 Thông tư số 39/2018/TT-BTC.

67. Điều 134 được sửa đổi, bổ sung như sau:

“Điều 134. Nộp dần tiền thuế nợ

1. Người nộp thuế nợ tiền thuế quá 90 ngày kể từ ngày hết thời hạn nộp thuế, thời hạn gia hạn nộp thuế, thời hạn ghi trong quyết định ấn định thuế và văn bản xử lý về thuế của cơ quan có thẩm quyền mà cơ quan hải quan đã ban hành quyết định cưỡng chế thi hành quyết định hành chính thuế trong lĩnh vực hải quan nếu đáp ứng đủ điều kiện quy định tại khoản 1, khoản 2 Điều 39 Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ được sửa đổi, bổ sung tại khoản 3 Điều 3 Nghị định số 100/2016/NĐ-CP thì được nộp dần tiền thuế nợ tối đa không quá 12 tháng kể từ ngày bắt đầu của thời hạn cưỡng chế thuế. Người nộp thuế đăng ký và cam kết nộp dần tiền thuế nợ theo mức sau:

a) Tiền thuế nợ từ trên 500.000.000 đồng đến 1.000.000.000 đồng, thời gian nộp dần tiền thuế tối đa không quá 3 tháng;

b) Tiền thuế nợ trên 1.000.000.000 đồng đến 2.000.000.000 đồng, thời gian nộp dần tiền thuế tối đa không quá 6 tháng;

c) Tiền thuế nợ trên 2.000.000.000 đồng, thời gian nộp dần tiền thuế tối đa không quá 12 tháng;

d) Trường hợp người nộp thuế không nộp đủ số tiền thuế theo thời hạn đã cam kết thì không được tiếp tục nộp dần tiền thuế nợ và bị cưỡng chế, tổ chức tín dụng nhận bảo lãnh có trách nhiệm nộp thay người nộp thuế tiền thuế nợ, tiền chậm nộp theo quy định tại Điều 39 Nghị định số 83/2013/NĐ-CP được sửa đổi, bổ sung tại khoản 9 Điều 5 Nghị định số 12/2015/NĐ-CP ngày 12 tháng 02 năm 2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế;

e) Số tiền thuế nộp dần theo cam kết bao gồm tiền thuế nợ và tiền chậm nộp phát sinh.

2. Hồ sơ

a) Công văn đề nghị nộp dần tiền thuế của người nộp thuế theo mẫu số 30/CVNDTT/TXNK Phụ lục VI ban hành kèm Thông tư này: 01 bản chính;

b) Thư bảo lãnh của tổ chức tín dụng về số tiền thuế nợ nộp dần thực hiện theo quy định tại Điều 43 Thông tư này đối với trường hợp thư bảo lãnh bản giấy: 01 bản chính.

Trường hợp bảo lãnh điện tử thì người nộp thuế không phải nộp chứng từ này.

3. Nơi tiếp nhận hồ sơ và thời hạn giải quyết nộp dần tiền thuế

a) Nơi tiếp nhận và xử lý hồ sơ:

a.1) Chi cục Hải quan đối với trường hợp tiền thuế nợ nộp dần phát sinh tại một Chi cục;

a.2) Cục Hải quan đối với trường hợp tiền thuế nợ nộp dần phát sinh tại Chi cục Kiểm tra sau thông quan hoặc nhiều Chi cục Hải quan trực thuộc Cục Hải quan;

a.3) Tổng cục Hải quan đối với trường hợp tiền thuế nợ nộp dần phát sinh tại nhiều Cục Hải quan.

b) Thời hạn giải quyết:

b.1) Trường hợp thuộc thẩm quyền của Chi cục trưởng Chi cục Hải quan: trong thời hạn 01 ngày làm việc kể từ ngày nhận đủ hồ sơ Chi cục trưởng Chi cục Hải quan có văn bản thông báo đến người nộp thuế;

b.2) Trường hợp thuộc thẩm quyền của Cục trưởng Cục Hải quan: trong thời hạn 02 ngày làm việc kể từ ngày nhận đủ hồ sơ Cục trưởng Cục Hải quan có văn bản thông báo đến người nộp thuế.

c) Trường hợp thuộc thẩm quyền của Tổng cục trưởng Tổng cục Hải quan: trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ Tổng cục trưởng Tổng cục Hải quan có văn bản thông báo đến người nộp thuế.

4. Văn bản thông báo chấp thuận hoặc không chấp thuận nộp dần tiền thuế nợ hoặc đề nghị bổ sung hồ sơ gửi người nộp thuế thực hiện theo mẫu số 31/TBNDTT/TXNK Phụ lục VI ban hành kèm Thông tư này.”

1. Người nộp thuế nợ tiền thuế quá 90 ngày kể từ ngày hết thời hạn nộp thuế, thời hạn gia hạn nộp thuế, thời hạn ghi trong quyết định ấn định thuế và văn bản xử lý về thuế của cơ quan có thẩm quyền mà cơ quan hải quan đã ban hành quyết định cưỡng chế thi hành quyết định hành chính thuế trong lĩnh vực hải quan nếu đáp ứng đủ điều kiện quy định tại khoản 1, khoản 2 Điều 39 Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ được sửa đổi, bổ sung tại khoản 3 Điều 3 Nghị định số 100/2016/NĐ-CP thì được nộp dần tiền thuế nợ tối đa không quá 12 tháng kể từ ngày bắt đầu của thời hạn cưỡng chế thuế. Người nộp thuế đăng ký và cam kết nộp dần tiền thuế nợ theo mức sau:

a) Tiền thuế nợ từ trên 500.000.000 đồng đến 1.000.000.000 đồng, thời gian nộp dần tiền thuế tối đa không quá 3 tháng;

b) Tiền thuế nợ trên 1.000.000.000 đồng đến 2.000.000.000 đồng, thời gian nộp dần tiền thuế tối đa không quá 6 tháng;

c) Tiền thuế nợ trên 2.000.000.000 đồng, thời gian nộp dần tiền thuế tối đa không quá 12 tháng;

d) Trường hợp người nộp thuế không nộp đủ số tiền thuế theo thời hạn đã cam kết thì không được tiếp tục nộp dần tiền thuế nợ và bị cưỡng chế, tổ chức tín dụng nhận bảo lãnh có trách nhiệm nộp thay người nộp thuế tiền thuế nợ, tiền chậm nộp theo quy định tại Điều 39 Nghị định số 83/2013/NĐ-CP được sửa đổi, bổ sung tại khoản 9 Điều 5 Nghị định số 12/2015/NĐ-CP ngày 12 tháng 02 năm 2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế;

e) Số tiền thuế nộp dần theo cam kết bao gồm tiền thuế nợ và tiền chậm nộp phát sinh.

2. Hồ sơ

a) Công văn đề nghị nộp dần tiền thuế của người nộp thuế theo mẫu số 30/CVNDTT/TXNK Phụ lục VI ban hành kèm Thông tư này: 01 bản chính;

b) Thư bảo lãnh của tổ chức tín dụng về số tiền thuế nợ nộp dần thực hiện theo quy định tại Điều 43 Thông tư này đối với trường hợp thư bảo lãnh bản giấy: 01 bản chính.

Trường hợp bảo lãnh điện tử thì người nộp thuế không phải nộp chứng từ này.

3. Nơi tiếp nhận hồ sơ và thời hạn giải quyết nộp dần tiền thuế

a) Nơi tiếp nhận và xử lý hồ sơ:

a.1) Chi cục Hải quan đối với trường hợp tiền thuế nợ nộp dần phát sinh tại một Chi cục;

a.2) Cục Hải quan đối với trường hợp tiền thuế nợ nộp dần phát sinh tại Chi cục Kiểm tra sau thông quan hoặc nhiều Chi cục Hải quan trực thuộc Cục Hải quan;

a.3) Tổng cục Hải quan đối với trường hợp tiền thuế nợ nộp dần phát sinh tại nhiều Cục Hải quan.

b) Thời hạn giải quyết:

b.1) Trường hợp thuộc thẩm quyền của Chi cục trưởng Chi cục Hải quan: trong thời hạn 01 ngày làm việc kể từ ngày nhận đủ hồ sơ Chi cục trưởng Chi cục Hải quan có văn bản thông báo đến người nộp thuế;

b.2) Trường hợp thuộc thẩm quyền của Cục trưởng Cục Hải quan: trong thời hạn 02 ngày làm việc kể từ ngày nhận đủ hồ sơ Cục trưởng Cục Hải quan có văn bản thông báo đến người nộp thuế.

c) Trường hợp thuộc thẩm quyền của Tổng cục trưởng Tổng cục Hải quan: trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ Tổng cục trưởng Tổng cục Hải quan có văn bản thông báo đến người nộp thuế.

4. Văn bản thông báo chấp thuận hoặc không chấp thuận nộp dần tiền thuế nợ hoặc đề nghị bổ sung hồ sơ gửi người nộp thuế thực hiện theo mẫu số 31/TBNDTT/TXNK Phụ lục VI ban hành kèm Thông tư này.”

===

Nhấn vào đường link để xem các điều luật khác

Thống kê đường dẫn từng điều luật trong Luật Quản lý thuế

Thống kê đường dẫn từng điều luật trong Bộ Luật hình sự

Link các văn bản/ bài viết liên quan đến Bộ Luật hình sự

Thống kê đường dẫn từng điều luật trong Bộ Luật dân sự

Link các văn bản/ bài viết liên quan đến Bộ Luật dân sự

Thống kê đường dẫn từng điều luật trong Bộ Luật lao động

Link các văn bản/ bài viết liên quan đến Bộ Luật lao động

Link các văn bản/ bài viết liên quan đến Doanh nghiệp - kinh doanh - thương mại

Thống kê đường dẫn từng điều luật trong Luật Xử phạt vi phạm hành chính

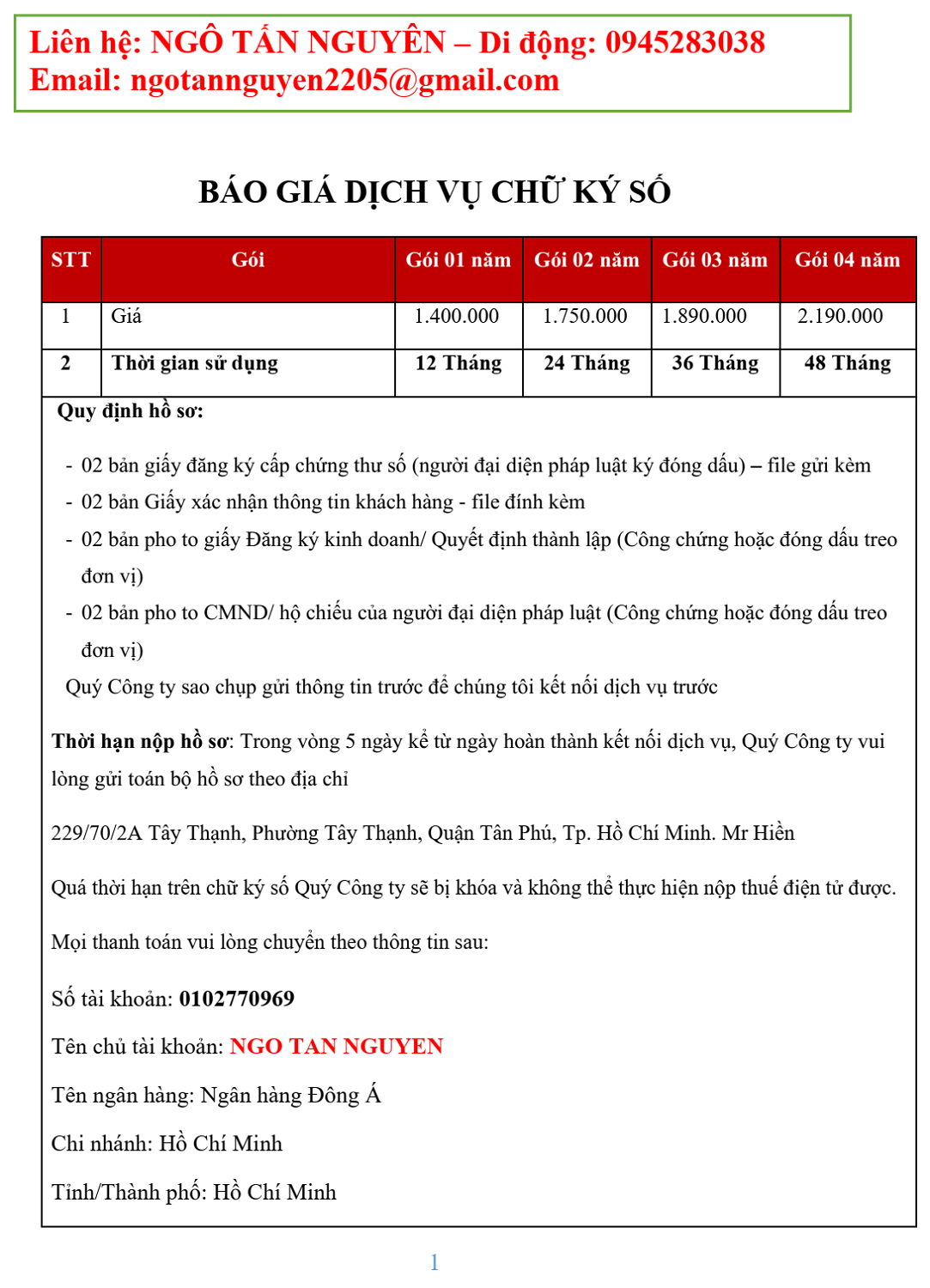

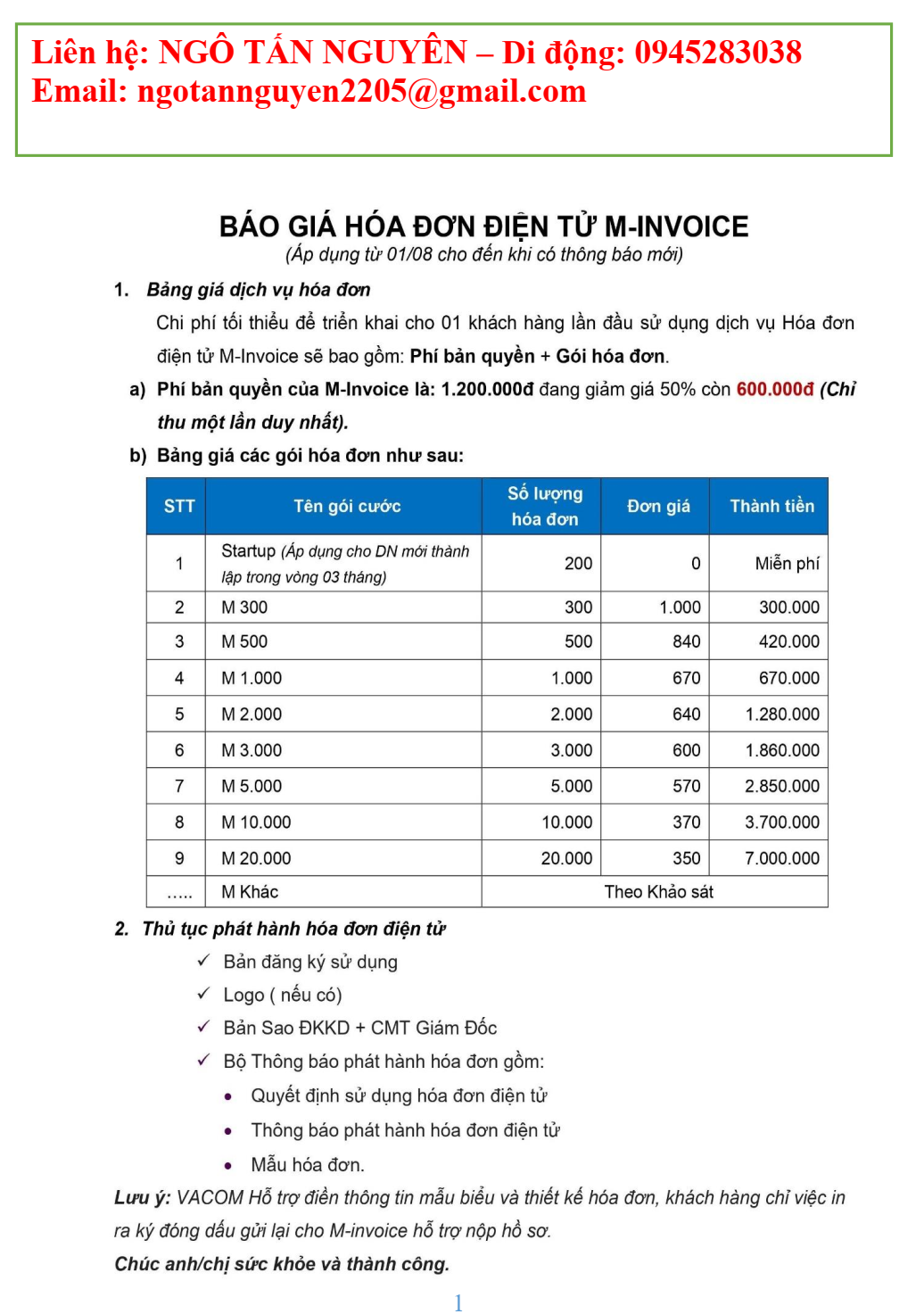

CHUYÊN CUNG CẤP CÁC DỊCH VỤ:

- Dịch vụ tư vấn thành lập, giải thể, thay đổi thông tin doanh nghiệp

- Dịch vụ làm hồ sơ thuế ban đầu

- Dịch vụ tư vấn, lập báo cáo thuế, kế toán, kiểm toán, lao động tiền lương, BHXH

- Dịch vụ chữ ký số, thiết kế in ấn hóa đơn, hóa đơn điện tử

- Cung cấp phần mềm kế toán

- Tư vấn soạn thảo, rà soát, kiểm tra nội dung các loại hợp đồng

- Tư vấn soạn thảo các quy trình liên quan kế toán – thuế

- Phân tích tình hình tài chính

- Tư vấn, soạn thảo hệ thống quản trị lao động, tiền lương

- Tư vấn, soạn thảo quy chế hoạt động doanh nghiệp

- Tư vấn pháp luật các lĩnh vực, thực hiện các dịch vụ pháp lý, tranh tụng tại Tòa án các cấp các vụ án Hình sự, Dân sự, Hành chính, Kinh tế, Hôn nhân gia đình.

TẬN TÂM - BẢO MẬT - CHUYÊN NGHIỆP

NHẤP CHUỘT VÀO CÁC LINK BÊN DƯỚI ĐỂ ĐÊN MỤC CẦN TÌM

HOẶC ZALO 0917303340 để được hướng dẫn cập nhật

LINK NHÉ ===> TỔNG HỢP CÁC ĐƯỜNG DẪN ĐỂ TẢI VĂN BẢN PHÁP LUẬT

VÀ CÁC BÀI VIẾT THAM KHẢO

BIỂU MẪU THAM KHẢO VỀ ĐĂNG KÝ DOANH NGHIỆP

Bảng giá các dịch vụ thành lập doanh nghiệp

=========================================

MỌI CHIA SẺ VỀ PHÁP LUẬT (TƯ VẤN VÀ TỐ TỤNG), THUẾ - KẾ TOÁN - LAO ĐỘNG TIỀN LƯƠNG - BẢO HIỂM XÃ HỘI – TƯ VẤN QUẢN LÝ DOANH NGHIỆP VÀ CÁC LĨNH VỰC KHÁC.

VUI LÒNG LIÊN HỆ

Đỗ Trọng Hiền 0909164167 – 0917303340

hien.lawyer2015@gmail.com

hienchiefac@nghiepvuketoan.vn

ctb_tuvan@nghiepvuketoan.vn

http://nghiepvuketoan.vn/

Fanpage: nghiepvuketoan.vn

Groupface: Thuế - nghiepvuketoan.vn - Tax – Account

Youtube: gõ #luatsudotronghien

MỌI CHIA SẺ VỀ PHÁP LUẬT (TƯ VẤN VÀ TỐ TỤNG), THUẾ - KẾ TOÁN - LAO ĐỘNG TIỀN LƯƠNG - BẢO HIỂM XÃ HỘI – TƯ VẤN QUẢN LÝ DOANH NGHIỆP VÀ CÁC LĨNH VỰC KHÁC.

VUI LÒNG LIÊN HỆ

Đỗ Trọng Hiền 0909164167 – 0917303340

hien.lawyer2015@gmail.com

hienchiefac@nghiepvuketoan.vn

ctb_tuvan@nghiepvuketoan.vn

http://nghiepvuketoan.vn/

Fanpage: nghiepvuketoan.vn

Groupface: Thuế - nghiepvuketoan.vn - Tax – Account

Youtube: gõ #luatsudotronghien

Tác giả bài viết: Ngô Tấn Nguyên - ngotannguyen2205@gmail.com – 0945283038 – sưu tầm

Nguồn tin: Nghiepvuketoan.vn

Xem phản hồi

Xem phản hồi Gửi phản hồi

Gửi phản hồiTheo dòng sự kiện

Những tin mới hơn

Những tin cũ hơn

•Nội dung chính

•Thống kê truy cập

![]() Đang truy cập :

85

Đang truy cập :

85

![]() Hôm nay :

13222

Hôm nay :

13222

![]() Tháng hiện tại

: 410284

Tháng hiện tại

: 410284

![]() Tổng lượt truy cập : 30258844

Tổng lượt truy cập : 30258844

•Giới thiệu

Giới thiệu về nghiepvuketoan.vn

Nhấp chọn link Giới thiệu về Thạc sĩ - Luật sư Đỗ Trọng Hiền Hoặc scan mã code Nghiepvuketoan.vn là trang web chuyên ngành tài chính kế toán, thuế và luật. Website bao gồm trang tin với những tin bài cập nhật thường xuyên phục vụ nhu cầu tham khảo chuyên ngành; Phần Diễn đàn thường xuyên giao...

•Thăm dò ý kiến

•Đăng nhập thành viên

- Bản quyền thuộc về Nghiệp vụ kế toán.

Powered by

-

Valid

-

Xin ghi rõ "Nguồn: nghiepvuketoan.vn" khi đăng lại thông tin. Mọi chi tiết xin liên hệ: 0909164167 (Mr. Hiền)