17:30 ICT Thứ ba, 16/04/2024

»

Tin Tức

»

Thuế - Tax

»

Tin Tức

»

Thuế - Tax

News - Kê khai, nộp hồ sơ thuế đối với Chi Nhánh khác tỉnh, hạch toán phụ thuộc/ Đỗ Gia Luật/ Nghiệp vụ kế toán

Thứ ba - 23/07/2019 09:23

Luật sư ĐỖ TRỌNG HIỀN 0909164167 – 0917303340 hien.lawyer2015@gmail.com nghiepvuketoan.vn dogialuat.vn

VUI LÒNG LIÊN HỆ

Luật sư: Đỗ Trọng Hiền

0909164167 - 0917303340

hien.lawyer2015@gmail.com

====

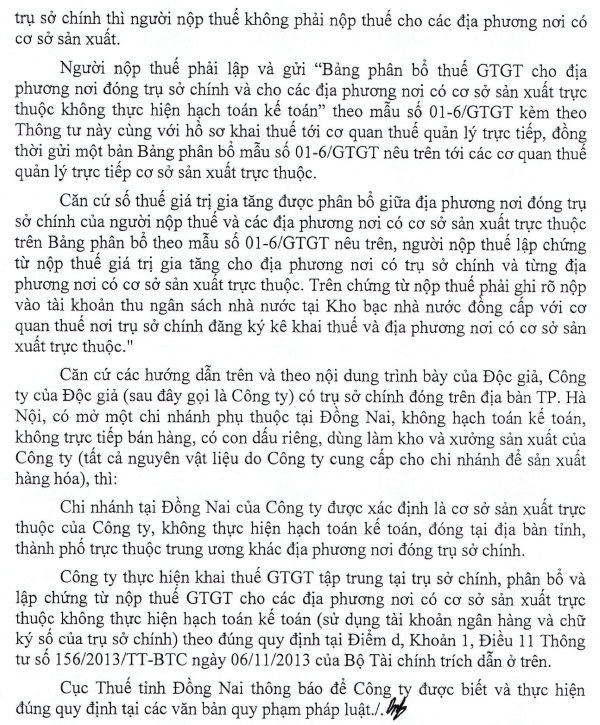

Kính gửi Bộ Tài Chính, tôi có một vấn đề về việc kê khai thuế GTGT cho chi nhánh hạch toán phụ thuộc như sau. Kính mong Bộ tài chính giải đáp. Công ty tôi có trụ sở chính tại Hà Nội, mở chi nhánh phụ thuộc tại Đồng Nai, không hạch toán kế toán, không bán hàng trực tiếp, có con dấu riêng. Chi nhánh Đồng Nai là kho và xưởng sản xuất của công ty. Nguyên vật liệu sẽ do công ty mẹ mua cho chi nhánh để làm hàng. Trên trang tracuunnt.gov của thuế thì phương pháp tính thuế của Chi nhánh là: Trực tiếp trên doanh thu. Theo điểm ( c ) Điều 11 Thông tư 156/2013/TT-BTC: “Trường hợp người nộp thuế có đơn vị trực thuộc kinh doanh ở địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính thì đơn vị trực thuộc nộp hồ sơ khai thuế giá trị gia tăng cho cơ quan thuế quản lý trực tiếp của đơn vị trực thuộc; nếu đơn vị trực thuộc không trực tiếp bán hàng, không phát sinh doanh thu thì thực hiện khai thuế tập trung tại trụ sở chính của người nộp thuế.” Và theo điểm (d) Điều 11 của Thông tư này: “Trường hợp người nộp thuế kê khai, nộp thuế theo phương pháp khấu trừ có cơ sở sản xuất trực thuộc (bao gồm cả cơ sở gia công, lắp ráp) không trực tiếp bán hàng, không phát sinh doanh thu đóng trên địa bàn cấp tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính thì: …Nếu cơ sở sản xuất trực thuộc không thực hiện hạch toán kế toán thì người nộp thuế thực hiện khai thuế tại trụ sở chính và nộp thuế cho các địa phương nơi có cơ sở sản xuất trực thuộc. Số thuế giá trị gia tăng phải nộp cho các địa phương nơi có cơ sở sản xuất trực thuộc được xác định theo tỷ lệ 2% (đối với hàng hóa chịu thuế suất thuế GTGT 10%) hoặc theo tỷ lệ 1% (đối với hàng hóa chịu thuế suất thuế GTGT 5%) trên doanh thu theo giá chưa có thuế GTGT của sản phẩm sản xuất ra. Việc xác định doanh thu của sản phẩm sản xuất ra được xác định trên cơ sở giá thành sản phẩm hoặc doanh thu của sản phẩm cùng loại tại địa phương nơi có cơ sở sản xuất.” Vậy với chi nhánh Đồng Nai của công ty tôi sẽ áp dụng việc kê khai thuế GTGT theo điểm ( c ) hay ( d )? Và nếu áp dụng theo điểm ( d ) thì việc nộp thuế cho địa phương vẫn sử dụng tài khoản ngân hàng của trụ sở chính, chữ ký số của trụ sở chính đúng không? Tôi xin trân trọng cảm ơn.

Nguồn: https://www.mof.gov.vn

Lưu ý:

Luật sư: Đỗ Trọng Hiền

0909164167 - 0917303340

hien.lawyer2015@gmail.com

====

| Hỏi: |

Kính gửi Bộ Tài Chính, tôi có một vấn đề về việc kê khai thuế GTGT cho chi nhánh hạch toán phụ thuộc như sau. Kính mong Bộ tài chính giải đáp. Công ty tôi có trụ sở chính tại Hà Nội, mở chi nhánh phụ thuộc tại Đồng Nai, không hạch toán kế toán, không bán hàng trực tiếp, có con dấu riêng. Chi nhánh Đồng Nai là kho và xưởng sản xuất của công ty. Nguyên vật liệu sẽ do công ty mẹ mua cho chi nhánh để làm hàng. Trên trang tracuunnt.gov của thuế thì phương pháp tính thuế của Chi nhánh là: Trực tiếp trên doanh thu. Theo điểm ( c ) Điều 11 Thông tư 156/2013/TT-BTC: “Trường hợp người nộp thuế có đơn vị trực thuộc kinh doanh ở địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính thì đơn vị trực thuộc nộp hồ sơ khai thuế giá trị gia tăng cho cơ quan thuế quản lý trực tiếp của đơn vị trực thuộc; nếu đơn vị trực thuộc không trực tiếp bán hàng, không phát sinh doanh thu thì thực hiện khai thuế tập trung tại trụ sở chính của người nộp thuế.” Và theo điểm (d) Điều 11 của Thông tư này: “Trường hợp người nộp thuế kê khai, nộp thuế theo phương pháp khấu trừ có cơ sở sản xuất trực thuộc (bao gồm cả cơ sở gia công, lắp ráp) không trực tiếp bán hàng, không phát sinh doanh thu đóng trên địa bàn cấp tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính thì: …Nếu cơ sở sản xuất trực thuộc không thực hiện hạch toán kế toán thì người nộp thuế thực hiện khai thuế tại trụ sở chính và nộp thuế cho các địa phương nơi có cơ sở sản xuất trực thuộc. Số thuế giá trị gia tăng phải nộp cho các địa phương nơi có cơ sở sản xuất trực thuộc được xác định theo tỷ lệ 2% (đối với hàng hóa chịu thuế suất thuế GTGT 10%) hoặc theo tỷ lệ 1% (đối với hàng hóa chịu thuế suất thuế GTGT 5%) trên doanh thu theo giá chưa có thuế GTGT của sản phẩm sản xuất ra. Việc xác định doanh thu của sản phẩm sản xuất ra được xác định trên cơ sở giá thành sản phẩm hoặc doanh thu của sản phẩm cùng loại tại địa phương nơi có cơ sở sản xuất.” Vậy với chi nhánh Đồng Nai của công ty tôi sẽ áp dụng việc kê khai thuế GTGT theo điểm ( c ) hay ( d )? Và nếu áp dụng theo điểm ( d ) thì việc nộp thuế cho địa phương vẫn sử dụng tài khoản ngân hàng của trụ sở chính, chữ ký số của trụ sở chính đúng không? Tôi xin trân trọng cảm ơn.

(16/12/2017)

===

===

Nguồn: https://www.mof.gov.vn

Lưu ý:

Các thông tin văn bản pháp luật, bài viết đăng tải được:

1/ Biên soạn bởi các luật sư, chuyên viên tư vấn uy tín, giàu kinh nghiệm.

2/ Sưu tầm từ các trang web chuyên ngành, có độ tin cậy cao nhằm góp phần phổ biến, tuyên truyền chính sách pháp luật.

Tuy nhiên tất cả các thông tin, trích dẫn chỉ mang tính chất tham khảo do các văn bản pháp luật dẫn chiếu có thể đã hết hiệu lực hoặc được thay thế tại thời điểm quý thành viên truy cập. Quý thành viên truy cập trang không được áp dụng khi chưa có ý kiến chính thức của luật sư, chuyên viên tư vấn.

1/ Biên soạn bởi các luật sư, chuyên viên tư vấn uy tín, giàu kinh nghiệm.

2/ Sưu tầm từ các trang web chuyên ngành, có độ tin cậy cao nhằm góp phần phổ biến, tuyên truyền chính sách pháp luật.

Tuy nhiên tất cả các thông tin, trích dẫn chỉ mang tính chất tham khảo do các văn bản pháp luật dẫn chiếu có thể đã hết hiệu lực hoặc được thay thế tại thời điểm quý thành viên truy cập. Quý thành viên truy cập trang không được áp dụng khi chưa có ý kiến chính thức của luật sư, chuyên viên tư vấn.

=========================================

MỌI CHIA SẺ VỀ PHÁP LUẬT (TƯ VẤN VÀ TỐ TỤNG), THUẾ - KẾ TOÁN - LAO ĐỘNG TIỀN LƯƠNG - BẢO HIỂM XÃ HỘI – TƯ VẤN QUẢN LÝ DOANH NGHIỆP VÀ CÁC LĨNH VỰC KHÁC.

VUI LÒNG LIÊN HỆ

Đỗ Trọng Hiền 0909164167 – 0917303340

hien.lawyer2015@gmail.com

hienchiefac@nghiepvuketoan.vn

ctb_tuvan@nghiepvuketoan.vn

http://nghiepvuketoan.vn/

Fanpage: nghiepvuketoan.vn

Groupface: Thuế - nghiepvuketoan.vn - Tax – Account

Youtube: gõ #luatsudotronghien

MỌI CHIA SẺ VỀ PHÁP LUẬT (TƯ VẤN VÀ TỐ TỤNG), THUẾ - KẾ TOÁN - LAO ĐỘNG TIỀN LƯƠNG - BẢO HIỂM XÃ HỘI – TƯ VẤN QUẢN LÝ DOANH NGHIỆP VÀ CÁC LĨNH VỰC KHÁC.

VUI LÒNG LIÊN HỆ

Đỗ Trọng Hiền 0909164167 – 0917303340

hien.lawyer2015@gmail.com

hienchiefac@nghiepvuketoan.vn

ctb_tuvan@nghiepvuketoan.vn

http://nghiepvuketoan.vn/

Fanpage: nghiepvuketoan.vn

Groupface: Thuế - nghiepvuketoan.vn - Tax – Account

Youtube: gõ #luatsudotronghien

Tác giả bài viết: Luật sư Đỗ Trọng Hiền sưu tầm

Nguồn tin: Website Bộ Tài chính

Xem phản hồi

Xem phản hồi Gửi phản hồi

Gửi phản hồiTheo dòng sự kiện

Những tin mới hơn

Những tin cũ hơn

•Nội dung chính

•Thống kê truy cập

![]() Đang truy cập :

47

Đang truy cập :

47

![]() Hôm nay :

10486

Hôm nay :

10486

![]() Tháng hiện tại

: 224371

Tháng hiện tại

: 224371

![]() Tổng lượt truy cập : 30072931

Tổng lượt truy cập : 30072931

•Giới thiệu

Giới thiệu về nghiepvuketoan.vn

Nhấp chọn link Giới thiệu về Thạc sĩ - Luật sư Đỗ Trọng Hiền Hoặc scan mã code Nghiepvuketoan.vn là trang web chuyên ngành tài chính kế toán, thuế và luật. Website bao gồm trang tin với những tin bài cập nhật thường xuyên phục vụ nhu cầu tham khảo chuyên ngành; Phần Diễn đàn thường xuyên giao...

•Thăm dò ý kiến

•Đăng nhập thành viên

- Bản quyền thuộc về Nghiệp vụ kế toán.

Powered by

-

Valid

-

Xin ghi rõ "Nguồn: nghiepvuketoan.vn" khi đăng lại thông tin. Mọi chi tiết xin liên hệ: 0909164167 (Mr. Hiền)