»

Tin Tức

»

Thuế - Tax

»

Thuế giá trị gia tăng - Valued Added Tax

»

Tin Tức

»

Thuế - Tax

»

Thuế giá trị gia tăng - Valued Added Tax

Hướng dẫn quy trình kế toán doanh nghiệp kinh doanh vàng bạc đá quý

Thứ tư - 30/08/2017 10:57

Đỗ Trọng Hiền 0909164167 - 0917303340 - hien.lawyer2015@gmail.com.

1. Xác định đối tượng kinh doanh, hàng hóa dịch vụ

Vàng được xem là đối tượng hàng hóa với doanh nghiệp kinh doanh vàng bạc đá quý và được hach toán vào TK 156

* Hạch toán kế toán:

- Mua vàng vào thường là đối tượng cá nhân mua bán trao đổi nên mua vào lập bảng kê mua vào hàng ngày khi phát sinh giao dịch mua bán

1. Phiếu chi tiền

2. Bảng kê

3. Phiếu nhập kho

Nợ TK 156

Có TK 111,331

- Bán vàng ra ghi nhận doanh thu và giá vốn bình thường

+ Doanh thu:

1. Phiếu thu tiền, công nợ

2. Phiếu xuất kho

3. Hóa đơn xuất ra

4. Cuối ngày lập bảng kê kèm theo hóa đơn xuất bán khách lẻ này

Nợ TK 111,131

Có TK 511

+ Giá vốn:

– Phiếu xuất kho

– Xuất theo theo 4 phương pháp đăng ký: Fifo, Lifo, Thực tế đích danh, Bình quân gia quyền

Nợ TK 632

Có TK 156

2. Quy định về xuất hóa đơn đối với ngành nghề dịch vụ kinh doanh, và kê khai thuế GTGT

– Căn cứ vào Thông tư 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 hướng dẫn thi hành nghị định 51/2010/NĐ-CP quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ

* Cách lập một số tiêu thức cụ thể trên hóa đơn

– Người mua không lấy hóa đơn thì lập bảng kê bán hàng, cuối ngày xuất 01 hóa đơn tổng tiền hàng đã bán trong ngày

– Việc áp dụng đối với giá trị hàng hóa dưới 200.000 đ không phải xuất hóa đơn chỉ áp dụng cho Bên Bán hàng còn bên Mua hàng muốn là chi phí hợp lý thì phải có hóa đơn dù dưới 200.000 hay trên 200.0000 trừ các trường hợp được lập bảng kê

– Người mua không lấy hóa đơn thì vẫn xuất ra như bình thường và kê khai thuế đầy đủ để nguyên tại cuống không xé ra

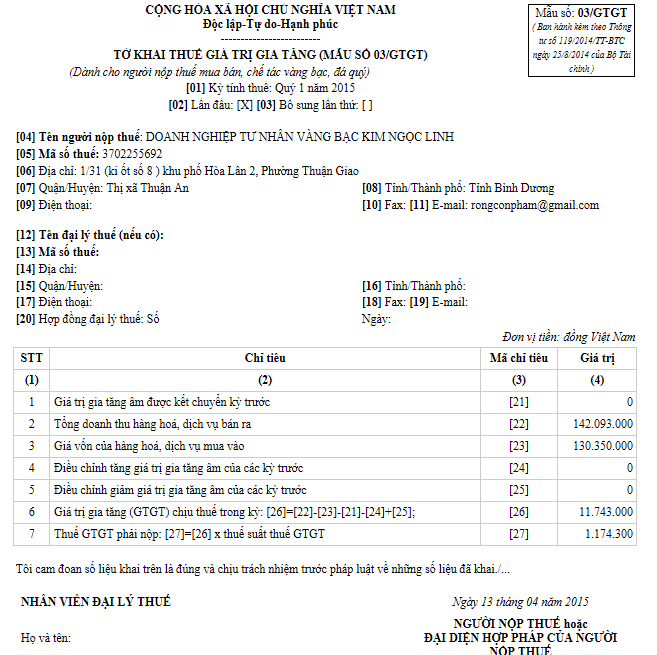

* Cách kê khai thuế GTGT

– Thuế GTGT Kê khai theo Phụ lục 03/GTGT

– Áp dụng thuế GTGT trực tiếp trên doanh thu

– Hóa đơn áp dụng: Mẫu số 02GTTT3/001 – Hóa đơn bán hàng

Mẫu số 02GTTT3/001 – Hóa đơn bán hàng

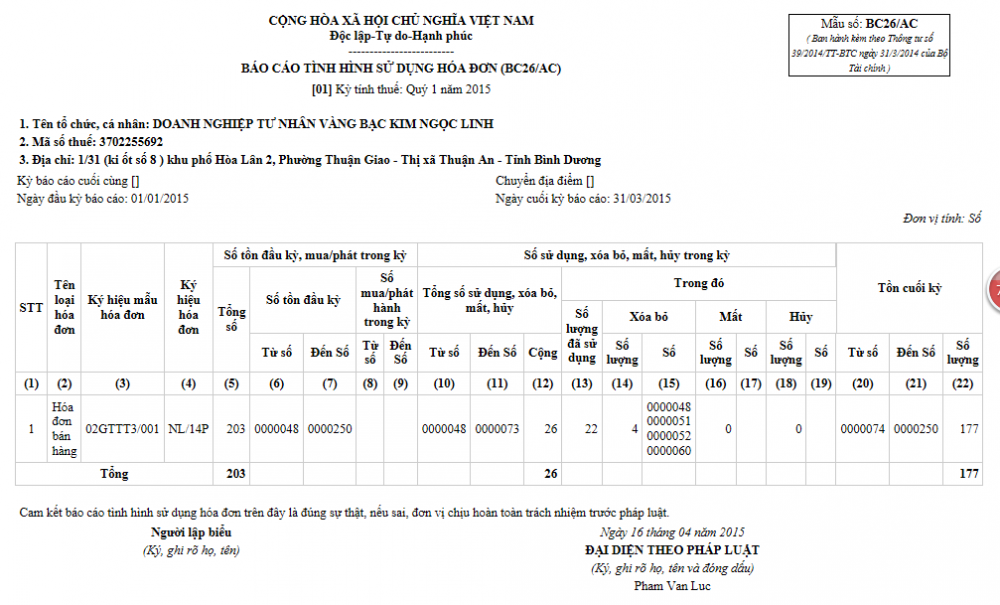

* Báo cáo sử dụng hóa đơn cuối quý như bình thường

Báo cáo sử dụng hóa đơn cuối quý như bình thường

Báo cáo sử dụng hóa đơn cuối quý như bình thường

– Số thuế GTGT phải nộp theo phương pháp tính trực tiếp trên GTGT bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng đối với hoạt động mua, bán, chế tác vàng bạc, đá quý

– Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng: Giá thanh toán của vàng, bạc, đá quý bán ra trừ (-) Giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.”

– Giá thanh toán của vàng, bạc, đá quý bán ra là giá thực tế bán ghi trên hóa đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác (nếu có), thuế giá trị gia tăng và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

– Giá thanh toán của vàng, bạc, đá quý mua vào được xác định bằng giá trị vàng, bạc, đá quý mua vào hoặc nhập khẩu, đã có thuế GTGT dùng cho mua bán, chế tác vàng, bạc, đá quý bán ra tương ứng.

3. Công thức tính thuế GTGT đối với kinh doanh vàng bạc đá quý

Thuế GTGT = (Doanh thu – Giá vốn ) x 10%

Kế toán ghi:

Nợ TK 511

Có TK 33311

– Nộp tiền thuế : giấy nộp tiền

– Lấy từ bảng kê doanh thu bán ra hàng ngày đối chiếu với bảng nhập xuất tồn ra giá vốn 632

+ Khi nộp thuế :

Nợ TK 33311

Có TK 111,112

=> Vậy số thuế GTGT phải nộp được tính theo công thức sau:

Số thuế GTGT phải nộp thuế GTGT = Giá trị gia tăng của VBĐQ x Thuế suất thuế GTGT

+ Tập hợp chi phí:

– Chi phí điện nước, văn phòng phẩm, thuê mặt bằng, công cụ dụng cụ, TSCĐ, cân, máy đo tuổi vàng, sáp, chổi, kệ tủ trưng bày….. hạch toán bình thường do thuộc đối tượng kinh doanh đặc biệt nên đầu vào không được khấu trừ mà hạch toán thẳng vào chi phí

– Hóa đơn mang tên doanh nghiệp đầy đủ thông tin theo giấy phép kinh doanh

Nợ TK 153,242,,211,6422…

Có TK 111,331

+ Tiền lương kế toán, văn phòng, bán hàng… hạch toán vào chi phí quản lý:

– Phiếu chi tiền

– Bảng lương

– Chấm công

– Hợp đồng lao động

– Đăng ký MST

– Quyết toán thuế TNCN năm

Nợ TK 642

Có TK 334

Nợ TK 334

Có TK 111

+ Công cụ dụng cụ trưng bày kệ kính….máy tính đồ văn phòng

– Hóa đơn đầu vào

– Phiếu chi tiền

– Lập bảng phân bổ

- Nợ TK 153

Có TK 111,331

- Nợ TK 142,242

Có TK 153

- Nợ TK 6421,6422

Có TK 142,242

+ Cuối hàng tháng xác định lãi lỗ doanh nghiệp: TK 4212

- Bước 1: Xác định doanh thu trong tháng

Xác định doanh thu thuần: Tổng Có PS 511 – Tổng Nợ PS 511

- Nợ TK 511

Có TK 521,531,532,33311

- Nợ TK 511,515,711

Có TK 911

- Bước 2: Xác định chi phí trong tháng :

Nợ TK 911

Có TK 632,641,642,635,811

- Bước 3: Xác định lãi lỗ tháng:

Lấy Doanh thu – chi phí > 0 hoặc Tổng Phát sinh Có 911 – Tổng phát sinh Nợ 911 > 0

Lãi: Nợ TK 911

Có TK 4212

Lấy Doanh thu – chi phí < 0 hoặc Tổng Phát sinh Có TK 911 – Tổng phát sinh Nợ TK 911 < 0

Lỗ: Nợ TK 4212

Có TK 911

=> Cuối các quý , năm xác định chi phí thuế TNDN Phải nộp:

Nợ TK 8211

Có TK 3334

* Kết chuyển: Nợ TK 911

Có TK 8211

* Nộp thuế TNDN: Nợ TK 3334

Có TK 1111,112

– Ngọc Anh –

Tác giả bài viết: Đỗ Trọng Hiền - sưu tầm

Xem phản hồi

Xem phản hồi Gửi phản hồi

Gửi phản hồiNhững tin mới hơn

Những tin cũ hơn

•Nội dung chính

•Thống kê truy cập

![]() Đang truy cập :

77

Đang truy cập :

77

![]() Hôm nay :

6713

Hôm nay :

6713

![]() Tháng hiện tại

: 383881

Tháng hiện tại

: 383881

![]() Tổng lượt truy cập : 30232441

Tổng lượt truy cập : 30232441

•Giới thiệu

Giới thiệu về Thạc sĩ - Luật sư Đỗ Trọng Hiền

Hoặc linkThông tin cá nhân/Personal-InformationCÔNG VIỆC HIỆN TẠI Thạc sĩ Luật - Luật sư: ĐỖ TRỌNG HIỀN Phone/ zalo: 0917303340 - 0909164167 Mail: hienluatsu10031982@gmail.com Web: nghiepvuketoan.vn - dogialuat.vn Luật – Kế Toán – Kiểm toán – Thuế - Kiểm soát nội bộ - Phân tích tài chính – BHXH...

•Thăm dò ý kiến

•Đăng nhập thành viên

- Bản quyền thuộc về Nghiệp vụ kế toán.

Powered by

-

Valid

-

Xin ghi rõ "Nguồn: nghiepvuketoan.vn" khi đăng lại thông tin. Mọi chi tiết xin liên hệ: 0909164167 (Mr. Hiền)